Unul dintre cele mai frustrante momente pentru orice client apare atunci cand are impresia ca este protejat, dar descopera exact la nevoie ca polita nu functioneaza pentru situatia respectiva. De cele mai multe ori, problema nu este ca asigurarea nu exista sau ca documentul nu este valabil. Problema este alta: evenimentul respectiv intra intr-o zona de excluderi din polita de asigurare.

Aici apare ruptura dintre asteptarea clientului si realitatea contractului. Clientul spune: „am asigurare”. Contractul spune: „da, dar nu pentru acest caz”. Iar intre cele doua apare neincrederea, nervozitatea si senzatia ca produsul nu a fost explicat suficient de bine de la inceput.

Tocmai de aceea, daca vrei sa intelegi cu adevarat o polita, nu este suficient sa citesti doar ce acopera. Trebuie sa citesti si cand nu te ajuta. In multe situatii, valoarea reala a unei asigurari nu este data doar de lista de beneficii, ci si de felul in care sunt formulate limitarile si excluderile.

Acest articol este pentru clientii care vor sa evite surprizele neplacute. Nu este un text juridic si nici un material complicat. Este un ghid clar despre cum sa te uiti la o polita dintr-o perspectiva mai inteligenta: nu doar „ce primesc”, ci si „ce ramane in afara protectiei”.

Daca vrei sa compari mai bine doua produse, sa intelegi ce citesti intr-un contract si sa stii ce intrebari sa pui inainte sa cumperi, acest articol te va ajuta.

De ce multi clienti afla prea tarziu de excluderi

Exista un tipar foarte clar in comportamentul majoritatii clientilor. Cand cauta o polita, ei intreaba in principal:

-

cat costa;

-

pe ce perioada este valabila;

-

ce tip de risc acopera;

-

cat de repede se emite.

Foarte putini intreaba:

-

ce nu acopera;

-

in ce situatii nu functioneaza;

-

daca exista conditii speciale;

-

ce trebuie sa faca pentru ca protectia sa fie valabila in practica.

Nu este vina clientului ca gandeste asa. Este normal sa porneasca de la beneficiu. Dar exact aici apare capcana. Daca te uiti doar la partea „luminoasa” a politei, risti sa ignori tocmai acele detalii care fac diferenta intr-un moment critic.

Excluderile sunt descoperite prea tarziu din cateva motive simple:

-

clientul nu citeste conditiile generale;

-

consultantul vorbeste mai mult despre avantaje;

-

produsul este ales prea repede;

-

pretul devine criteriul principal;

-

termenii din contract par prea tehnici;

-

clientul presupune ca „merge in toate cazurile normale”.

Acest ultim punct este foarte important. Multe persoane cred ca daca o situatie pare logica sau fireasca pentru ele, atunci si polita ar trebui sa functioneze automat. Dar contractul nu lucreaza pe impresii. Lucreaza pe definitii, conditii, limite si excluderi.

Ce sunt, de fapt, excluderile

In forma cea mai simpla, excluderile sunt acele situatii in care polita nu ofera protectie, chiar daca este activa si chiar daca a fost platita corect.

Nu inseamna ca asigurarea este „rea”. Nu inseamna nici ca documentul nu este valabil. Inseamna doar ca produsul nu a fost construit sa raspunda pentru orice imprejurare posibila. Exista un teritoriu al riscurilor asumate si un teritoriu al riscurilor neasumate. Excluderile traseaza granita dintre ele.

Poti privi polita ca pe o harta. Partea acoperita este zona in care produsul functioneaza. Excluderile sunt acele zone in care nu poti merge cu asteptarea ca asiguratorul va raspunde.

De aceea, excluderile nu sunt o nota de subsol lipsita de importanta. Ele definesc forma reala a protectiei.

O polita buna nu este cea care promite mult, ci cea pe care o intelegi bine

Aici este una dintre cele mai importante idei din tot articolul.

Doua polite pot parea asemanatoare daca te uiti doar la:

-

numele produsului;

-

durata;

-

pret;

-

prezentarea comerciala.

Dar in practica, ele pot fi foarte diferite tocmai prin felul in care sunt formulate:

-

excluderile;

-

conditiile speciale;

-

limitele;

-

fransizele;

-

procedurile de avizare.

De aceea, nu ar trebui sa intrebi doar „ce acopera?”. Ar trebui sa intrebi si:

-

„in ce situatii nu functioneaza?”

-

„ce trebuie sa se intample ca sa nu primesc protectie?”

-

„care sunt cazurile pe care trebuie sa le cunosc dinainte?”

Un client care pune aceste intrebari nu este suspicios. Este bine informat.

Cele 5 zone unde apar cel mai des surprizele

In practica, excluderile devin problematice mai ales in cinci tipuri de situatii.

1. Cand bunul nu este folosit asa cum a fost declarat

Polita poate fi construita pentru o anumita utilizare, iar daca realitatea este diferita, protectia poate functiona altfel decat se asteapta clientul.

2. Cand dauna nu este accidentala, ci progresiva

Multe produse sunt gandite pentru evenimente accidentale, nu pentru deteriorari aparute treptat sau pentru lipsa de intretinere.

3. Cand lipsesc documente sau procedura nu este urmata corect

Chiar daca situatia pare legitima, modul in care este avizata si documentata poate conta foarte mult.

4. Cand clientul presupune in loc sa verifice

Foarte multe neintelegeri pleaca de la ideea: „era evident ca trebuie sa fie acoperit”. In asigurari, nimic important nu trebuie lasat la nivel de presupunere.

5. Cand produsul este ales doar dupa pret

Cu cat alegerea este facuta mai repede si mai superficial, cu atat creste riscul ca excluderile sa fie ignorate.

Cum citesti excluderile fara sa te pierzi in limbajul de contract

Multi clienti nu citesc partea de excluderi pentru ca li se pare grea. Adevarul este ca nu trebuie sa o abordezi ca pe un avocat si nici sa parcurgi contractul ca pe un manual. Trebuie doar sa o citesti strategic.

Cel mai simplu mod este acesta:

Uita-te dupa formule de tipul:

-

nu sunt acoperite;

-

sunt excluse;

-

nu intra in asigurare;

-

asiguratorul nu raspunde;

-

nu se acorda despagubire pentru;

-

nu fac obiectul politei.

Aceste formulări marcheaza exact zona de interes.

Nu citi doar primul paragraf

Uneori excluderile sunt grupate, alteori apar in mai multe sectiuni: in conditiile generale, in conditiile speciale sau chiar in clauze separate.

Vezi daca exista exceptii la exceptii

Uneori un risc este exclus in mod general, dar poate fi inclus prin clauza speciala sau prin extindere de acoperire.

Verifica daca excluderea este generala sau specifica

Unele se aplica intregii polite. Altele doar pentru anumite riscuri, bunuri sau imprejurari.

Pune excluderile in limbaj simplu

Dupa ce le citesti, incearca sa reformulezi singur:

„Asta inseamna ca daca se intampla X, polita nu ma ajuta.”

Daca nu poti spune simplu asta, mai ai nevoie de clarificari.

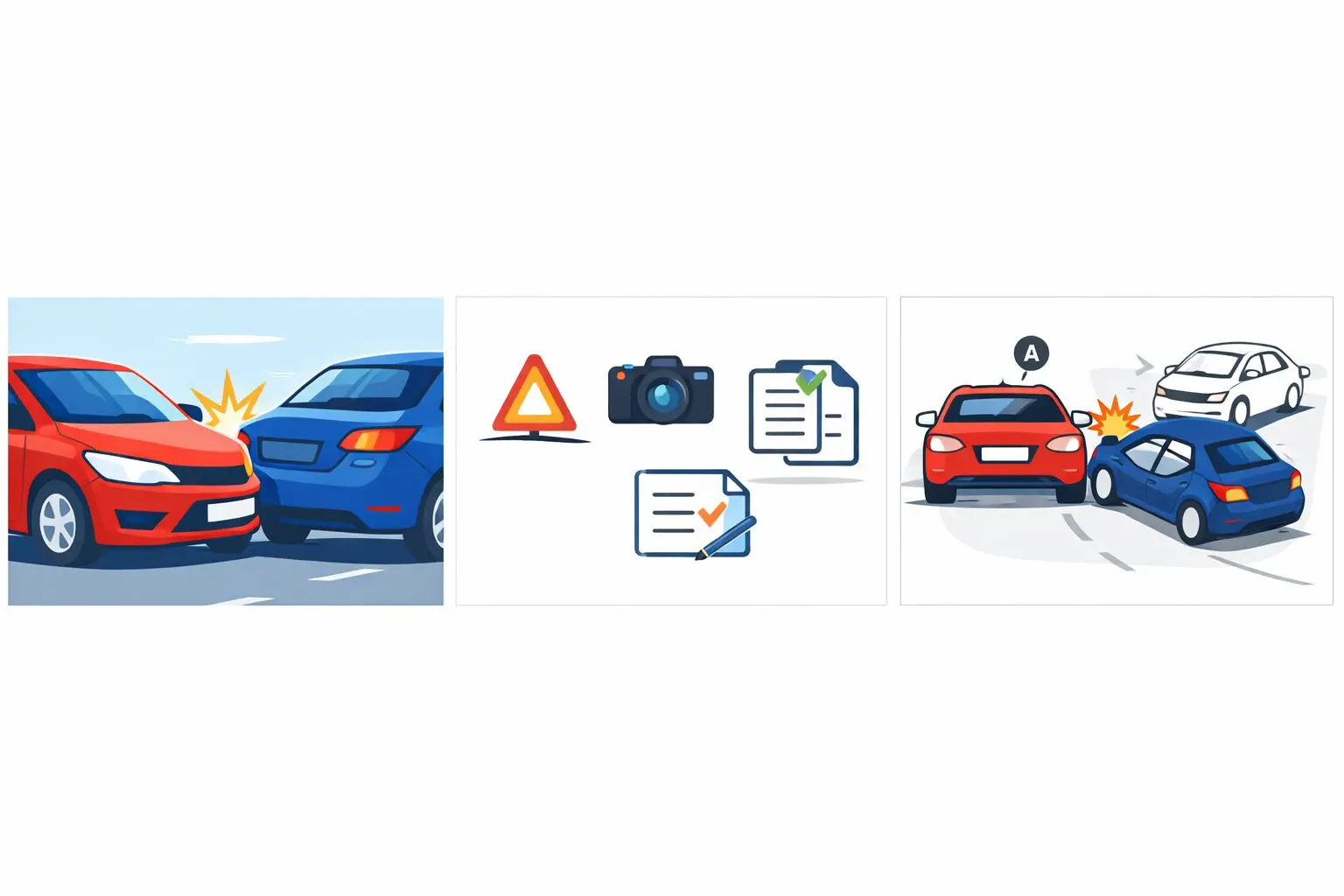

Excluderile din polita de asigurare care apar frecvent la asigurarile auto

In zona auto, clientii pornesc foarte des de la ideea ca polita trebuie sa rezolve orice problema legata de masina. In realitate, trebuie facuta diferenta clara intre:

La RCA, discutia este legata de raspunderea fata de terti si de regulile specifice acestui produs. La CASCO, clientul se uita mai mult la propria masina si tocmai aici excluderile pot influenta foarte mult perceptia despre valoarea produsului.

Zonele sensibile apar, in general, cand:

-

exista neclaritati despre felul in care era folosita masina;

-

datele din polita nu reflecta corect situatia reala;

-

clientul presupune ca orice dauna a propriei masini intra automat in CASCO;

-

nu sunt intelese limitele produsului.

De aceea, cand cineva compara oferte auto, nu ar trebui sa compare doar pretul sau brandul, ci si felul in care este desenata zona de excluderi.

Excluderi care conteaza mult la asigurarea locuintei

La asigurare locuinta, cea mai frecventa greseala este sa se creada ca orice problema aparuta in apartament sau casa este automat „o dauna de asigurare”.

Dar realitatea este mai nuantata. Conteaza:

-

daca vorbim despre un eveniment brusc sau despre o problema aparuta in timp;

-

daca bunul respectiv era inclus in polita;

-

daca protectia vizeaza doar cladirea sau si continutul;

-

daca exista conditii speciale pentru anumite categorii de bunuri;

-

daca situatia concreta intra in riscurile asumate.

Aici se vede foarte bine diferenta dintre:

-

polita doar existenta pe hartie;

-

polita inteleasa si bine aleasa.

Pentru locuinta, excluderile trebuie citite cu mai multa atentie decat cred majoritatea clientilor, pentru ca aici apar adesea confuzii intre „problema casei” si „eveniment asigurat”.

Excluderi la asigurarile de calatorie

La asigurare de calatorie, excluderile sunt ignorate extrem de des pentru ca produsul este cumparat rapid, aproape impulsiv, uneori chiar inainte de plecare.

Clientul vede o polita, un cost mic si o senzatie de siguranta. Dar daca nu verifica ce situatii sunt efectiv acoperite si in ce limite, risca sa plece cu o asteptare prea optimista.

Cele mai importante lucruri aici nu sunt doar:

-

sa ai polita;

-

sa fie valabila.

Ci si:

-

sa intelegi pentru ce anume functioneaza;

-

ce tip de situatii intra in acoperire;

-

ce ramane in afara ei;

-

daca produsul ales se potriveste tipului tau de calatorie.

Mai ales in deplasarile externe, o neintelegere a excluderilor poate deveni foarte costisitoare.

Excluderile nu sunt identice de la un asigurator la altul

Asta este o idee extrem de importanta pentru SEO si pentru utilitatea reala a articolului.

Foarte multi clienti cred ca daca doua produse se numesc la fel, atunci functioneaza aproape la fel. Nu este adevarat. Chiar si atunci cand vorbim despre produse din aceeasi familie, pot exista diferente reale in:

-

formularea excluderilor;

-

extinderea acoperirii;

-

clauzele optionale;

-

limite;

-

proceduri.

De aceea, comparatia dintre doua polite nu se face corect daca te uiti doar la:

-

pret;

-

brand;

-

termenul general al produsului.

Comparatia buna se face doar atunci cand vezi si:

-

ce include fiecare;

-

ce exclude fiecare;

-

cat de relevant este produsul pentru situatia ta concreta.

7 intrebari pe care ar trebui sa le pui despre excluderile din polita de asigurare:

Daca vrei sa alegi mai inteligent o polita, pune aceste intrebari inainte sa o cumperi:

-

Care sunt cele mai importante excluderi din acest produs?

-

Exista situatii in care clientii cred ca sunt acoperiti, dar nu sunt?

-

Excluderile sunt standard sau exista clauze care pot extinde protectia?

-

Se aplica la toate riscurile sau doar la unele?

-

Exista diferente importante fata de alte produse similare?

-

Ce trebuie sa fac eu ca sa nu ajung intr-o situatie exclusa?

-

Ce trebuie sa verific imediat dupa emitere?

Aceste intrebari te pot ajuta mai mult decat o diferenta mica de pret intre doua oferte.

Cum compari doua polite fara sa fii pacalit de impresia generala

Un obicei foarte comun este urmatorul:

-

vezi doua polite;

-

una e mai ieftina;

-

una e mai scumpa;

-

presupui ca diferenta e doar comerciala.

In realitate, diferenta poate veni tocmai din calitatea acoperirii si din zona de excluderi. O polita mai ieftina nu este automat slaba, dar nici una mai scumpa nu este automat mai buna. Trebuie comparate in context.

Fa comparatia asa:

-

ce riscuri sunt acoperite efectiv;

-

ce excluderi sunt mentionate;

-

ce conditii speciale exista;

-

daca apar fransize;

-

cat de bine se potriveste fiecare situatiei tale.

Doar asa poti spune ca alegi informat.

Cele mai frecvente greseli ale clientilor

1. Nu citesc partea care nu le place

Clientii citesc ce suna bine si sar peste ce pare tehnic sau restrictiv.

2. Presupun ca excluderile sunt nesemnificative

De fapt, exact ele pot schimba radical utilitatea produsului.

3. Aleg doar dupa pret

Fara sa se uite la limitele reale ale politei.

4. Nu cer exemple concrete

Uneori, o explicatie buna in limbaj simplu face mai mult decat doua pagini de contract.

5. Nu verifica daca produsul se potriveste situatiei lor

Acelasi tip de polita poate fi potrivit pentru un client si nepotrivit pentru altul.

6. Reinnoiesc din inertie

Fara sa mai reciteasca termenii sau sa vada daca nevoile lor s-au schimbat.

Ce faci daca ai deja o polita si nu stii ce excluderi are

Daca polita este deja emisa, nu inseamna ca este prea tarziu. Din contra, este foarte bine sa clarifici lucrurile acum, nu in momentul unei probleme.

Fa urmatorii pasi:

-

reciteste conditiile generale si speciale;

-

cauta explicit formularea excluderilor;

-

noteaza-ti termenii neclari;

-

cere explicatii punctuale;

-

verifica daca exista clauze suplimentare care ar putea extinde protectia;

-

vezi daca produsul actual mai corespunde nevoii tale.

Uneori, o revizuire simpla a politei iti poate arata daca trebuie sa pastrezi produsul, sa il ajustezi sau sa treci la o varianta mai potrivita.

Excluderile si increderea in asigurari

Un subiect important este si cel de perceptie. Multi oameni isi pierd increderea in asigurari tocmai pentru ca descopera excluderile prea tarziu. Problema nu este neaparat existenta lor, ci lipsa de explicatii de la inceput.

Cand un client intelege din start:

-

ce acopera polita;

-

ce nu acopera;

-

unde se opreste protectia;

-

ce poate face pentru a evita situatiile excluse;

atunci relatia cu produsul devine mult mai sanatoasa. Nu mai apare senzatia de surpriza neplacuta. Apare o asteptare realista.

Aici se vede si valoarea consultantei bune. O polita nu ar trebui doar emisa. Ar trebui si inteleasa.

Cum arata o alegere inteligenta

O alegere inteligenta nu inseamna sa cauti o polita fara nicio limita imaginabila. Inseamna sa alegi un produs in care:

-

excluderile sunt clare;

-

produsul se potriveste situatiei tale;

-

intelegi ce cumperi;

-

stii unde sunt limitele;

-

nu cumperi doar din impuls.

De foarte multe ori, clientul nu are nevoie de „cea mai complexa polita din piata”, ci de polita potrivita pentru contextul lui, bine explicata si bine inteleasa.

Concluzie

Excluderile din polita de asigurare sunt una dintre cele mai importante zone ale contractului si, paradoxal, una dintre cele mai ignorate. Multi clienti citesc beneficiile, dar sar exact peste acea parte care le arata cand polita nu ii ajuta.

Daca vrei sa alegi corect o asigurare, trebuie sa schimbi putin perspectiva. Nu intreba doar „ce acopera?”, ci si „cand nu functioneaza?”. Nu compara doar preturi, ci si limite. Nu presupune, verifica.

O polita buna nu este doar una ieftina sau bine prezentata. Este una pe care o intelegi. Iar intelegerea reala incepe exact acolo unde multi se opresc: la excluderi.

Intrebari frecvente

Ce inseamna excluderile dintr-o polita de asigurare?

Excluderile din polita de asigurare sunt situatiile, cauzele sau imprejurarile pentru care polita nu ofera protectie, chiar daca este activa.

De ce sunt importante excluderile?

Pentru ca ele arata limitele reale ale politei si te ajuta sa intelegi cand asigurarea nu functioneaza.

Excluderile sunt la fel la toate politele?

Nu. Ele pot diferi in functie de produs, asigurator, clauze si nivelul de acoperire.

Pot compara doua polite doar dupa pret?

Nu este recomandat. O comparatie buna trebuie sa includa si excluderile din polita de asigurare , nu doar costul.

Ce ar trebui sa intreb inainte sa cumpar o asigurare?

Ar trebui sa intrebi clar care sunt excluderile din polita de asigurare si in ce situatii produsul nu ofera protectie.