Ai lovit o mașină parcată: ce trebuie să faci legal și cum intervine asigurarea RCA

Introducere: o situație frecventă în traficul urban

În orașele aglomerate, spațiile de parcare sunt tot mai înguste, iar traficul este din ce în ce mai intens. În aceste condiții, accidentele minore sunt aproape inevitabile. Una dintre cele mai frecvente situații este lovirea unei mașini parcate.

Poate fi vorba despre o manevră de parcare într-un spațiu foarte strâmt, o clipă de neatenție sau o estimare greșită a distanței. Chiar și la viteze foarte mici, un astfel de incident poate provoca avarii precum zgârieturi, îndoiri ale caroseriei sau deteriorarea barelor de protecție.

Pentru mulți șoferi, momentul în care își dau seama că au lovit o mașină parcată este stresant. Apar imediat mai multe întrebări: ce trebuie să fac din punct de vedere legal, trebuie să anunț poliția, pot rezolva situația direct cu proprietarul mașinii, ce rol are asigurarea RCA și ce se întâmplă dacă proprietarul mașinii nu este prezent?

Tocmai de aceea, expresia ai lovit o mașină parcată, ce trebuie să faci este una dintre cele mai căutate de șoferii care ajung într-o astfel de situație și vor să evite o greșeală costisitoare.

În realitate, legislația rutieră din România stabilește foarte clar pașii care trebuie urmați în astfel de cazuri. Dacă acești pași sunt respectați, problema poate fi rezolvată simplu, iar pagubele pot fi acoperite prin polița de asigurare.

În acest ghid detaliat vei afla exact ce trebuie să faci dacă ai lovit o mașină parcată, care sunt obligațiile legale ale șoferului și cum funcționează despăgubirea prin asigurarea RCA.

Ce spune legea despre lovirea unei mașini parcate

Lovirea unei mașini parcate este considerată accident rutier soldat cu pagube materiale.

Chiar dacă nu există persoane rănite, legislația rutieră impune anumite obligații pentru șoferul implicat.

În cazul unui astfel de incident, conducătorul auto trebuie să:

-

oprească imediat vehiculul

-

verifice dacă există pagube

-

identifice proprietarul vehiculului avariat

-

declare accidentul în termenul legal

În situațiile în care sunt doar pagube materiale, incidentul poate fi rezolvat în două moduri:

-

prin constatare amiabilă

-

prin declararea accidentului la poliție

Este important de menționat că nerespectarea acestor obligații poate avea consecințe serioase, inclusiv sancțiuni contravenționale sau suspendarea permisului de conducere.

Ce trebuie să faci imediat după ce ai lovit o mașină parcată

Primul lucru important este să rămâi calm și să analizezi situația. Chiar dacă paguba pare minoră, este important să urmezi procedura corectă.

Oprește imediat vehiculul

După impact, trebuie să oprești imediat mașina. Continuarea deplasării fără a verifica situația poate crea probleme legale.

Este recomandat să cobori din mașină și să verifici atent:

-

starea vehiculului tău

-

starea mașinii parcate

-

eventualele pagube produse

Uneori avariile pot fi mai serioase decât par la prima vedere.

Verifică dacă există martori

În unele cazuri pot exista persoane care au văzut incidentul.

Martorii pot fi utili în cazul în care apar neînțelegeri sau dacă trebuie completată constatarea amiabilă.

Fotografiază locul incidentului

Fotografiile sunt foarte utile pentru documentarea situației.

Este recomandat să faci fotografii cu:

-

poziția mașinilor

-

pagubele produse

-

numerele de înmatriculare

-

locul incidentului

Aceste imagini pot fi utile ulterior în dosarul de daună.

Ce faci dacă proprietarul mașinii este prezent

Dacă proprietarul mașinii avariate se află la fața locului, situația poate fi rezolvată relativ simplu.

În majoritatea cazurilor se poate completa formularul de constatare amiabilă.

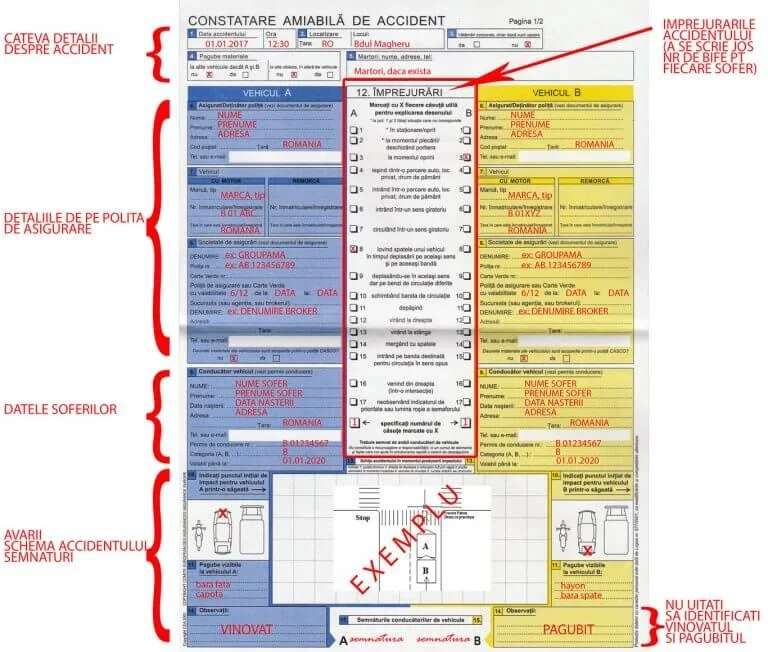

Cum funcționează constatarea amiabilă

Constatarea amiabilă este un document prin care cele două părți implicate într-un accident stabilesc circumstanțele producerii acestuia.

Acest formular permite evitarea deplasării la poliție.

Pentru completarea formularului sunt necesare:

-

datele șoferilor

-

datele vehiculelor

-

numerele polițelor RCA

-

descrierea accidentului

Ambele părți trebuie să semneze documentul.

După completare, formularul este trimis companiei de asigurări pentru deschiderea dosarului de daună.

Ce faci dacă proprietarul mașinii nu este prezent

Aceasta este una dintre cele mai frecvente situații.

Dacă ai lovit o mașină parcată și proprietarul nu este în zonă, trebuie să urmezi procedura legală.

Declararea accidentului la poliție

Conform legislației rutiere, accidentul trebuie declarat la poliție în termen de 24 de ore.

La poliție se întocmește un document oficial care permite ulterior deschiderea dosarului de daună.

Acest document va fi folosit de compania de asigurări pentru evaluarea incidentului.

Este suficient să lași un bilet în parbriz?

Unii șoferi aleg să lase un bilet cu numărul de telefon pe parbrizul mașinii avariate.

Deși gestul poate fi apreciat, nu este suficient din punct de vedere legal.

Dacă proprietarul mașinii nu te contactează, incidentul poate fi considerat nedeclarat.

Pentru a evita orice problemă legală, este recomandat să declari accidentul la poliție.

Cum intervine asigurarea RCA

Polița RCA are rolul de a acoperi pagubele produse altor persoane în urma unui accident rutier.

Dacă ai lovit o mașină parcată, costurile reparației pot fi acoperite prin polița ta RCA.

Procesul implică mai multe etape.

Deschiderea dosarului de daună

Proprietarul mașinii avariate se adresează companiei de asigurări a șoferului vinovat.

Pentru deschiderea dosarului sunt necesare:

-

constatarea amiabilă sau documentul emis de poliție

-

copia poliței RCA

-

documentele vehiculului

Evaluarea daunelor

Compania de asigurări va evalua pagubele produse.

Această evaluare poate fi realizată:

-

într-un centru de constatare

-

prin fotografii

-

la un service auto autorizat

Repararea vehiculului

După evaluarea daunelor, mașina poate fi reparată într-un service.

Costurile vor fi acoperite de compania de asigurări, în limitele stabilite de poliță.

Ce se întâmplă dacă șoferul vinovat nu are RCA

Dacă șoferul vinovat nu are asigurare RCA, situația este mai complicată, dar persoana păgubită nu rămâne fără protecție.

În astfel de cazuri intervine BAAR, instituția care a preluat atribuțiile fostului Fond de Protecție a Victimelor Străzii.

BAAR gestionează despăgubirile pentru accidente produse de vehicule:

-

neasigurate

-

neidentificate

Persoana păgubită poate solicita despăgubiri prin această instituție.

Ulterior, BAAR poate recupera sumele de la șoferul vinovat.

Greșeli frecvente în astfel de situații

Există câteva greșeli pe care mulți șoferi le fac atunci când lovesc o mașină parcată.

Plecarea de la locul incidentului

Aceasta este una dintre cele mai grave greșeli.

Nedeclararea accidentului

Accidentul trebuie declarat în termenul legal.

Completarea greșită a formularului amiabil

Datele incorecte pot întârzia dosarul de daună.

Cum poți preveni astfel de incidente

Chiar dacă unele accidente sunt inevitabile, există câteva lucruri care pot reduce riscul:

-

parchează cu atenție

-

folosește senzori de parcare

-

folosește cameră de marșarier

-

evită parcările aglomerate

Întrebări frecvente

Trebuie să merg la poliție dacă lovesc o mașină parcată?

Da, dacă proprietarul nu este prezent și nu se poate completa constatarea amiabilă.

RCA acoperă daunele produse unei mașini parcate?

Da, polița RCA a șoferului vinovat acoperă costurile reparației.

Ce risc dacă plec de la locul accidentului?

Poți primi amendă și suspendarea permisului.

Situații reale în care poți lovi o mașină parcată

În practică, astfel de incidente apar în multe contexte. Uneori pagubele sunt minore, alteori pot apărea complicații dacă nu este respectată procedura legală.

Iată câteva dintre cele mai frecvente scenarii.

Lovirea unei mașini în timpul parcării laterale

Parcarea laterală este una dintre manevrele în care se produc cele mai multe incidente minore.

În spațiile înguste, este posibil ca bara de protecție a mașinii să atingă vehiculul din față sau din spate. Chiar și o atingere ușoară poate produce zgârieturi sau îndoiri ale caroseriei.

În această situație, procedura este aceeași: trebuie să verifici pagubele și să identifici proprietarul mașinii.

Lovirea unei mașini într-o parcare de supermarket

Parcările centrelor comerciale sunt locuri unde apar frecvent astfel de incidente.

Spațiile sunt aglomerate, iar șoferii efectuează multe manevre simultan.

Dacă ai lovit o mașină într-o astfel de parcare, este recomandat să:

-

verifici dacă proprietarul se află în apropiere

-

anunți securitatea centrului comercial

-

fotografiezi incidentul

În multe parcări există camere de supraveghere care pot confirma circumstanțele accidentului.

Lovirea unei mașini în timp ce ieși din parcare

Un alt scenariu frecvent apare atunci când șoferul iese dintr-un loc de parcare și nu observă o mașină staționată în apropiere.

În acest caz, impactul poate fi lateral sau în partea din spate a vehiculului parcat.

Chiar dacă avaria este minoră, trebuie respectată procedura legală.

Ce tipuri de daune apar cel mai frecvent

Lovirea unei mașini parcate produce de obicei pagube relativ mici, însă acestea pot avea costuri de reparație destul de ridicate.

Cele mai frecvente daune sunt:

Zgârieturi ale caroseriei

Acestea apar atunci când vehiculele se ating ușor.

Deși pot părea minore, zgârieturile pot necesita revopsirea elementului afectat.

Deformarea barei de protecție

Barele de protecție sunt proiectate să absoarbă impacturile la viteză mică.

Chiar și așa, ele se pot deforma și pot necesita înlocuire.

Avarii la faruri sau stopuri

În unele cazuri, impactul poate deteriora farurile sau stopurile.

Aceste componente sunt costisitoare și pot crește valoarea despăgubirii.

Îndoirea aripilor sau portierelor

Dacă impactul este mai puternic, pot apărea deformări ale caroseriei.

Aceste reparații pot fi mai complexe.

Cât poate costa repararea unei mașini lovite

Mulți șoferi subestimează costurile reparațiilor auto.

Chiar și o avarie minoră poate costa câteva sute sau chiar mii de lei.

De exemplu:

-

revopsirea unei bare de protecție poate costa între 700 și 1500 lei

-

înlocuirea unui far poate depăși 2000 lei

-

repararea unei aripi poate costa peste 1000 lei

De aceea este important ca pagubele să fie acoperite prin polița RCA.

Cum decurge procesul de despăgubire

Procesul de despăgubire prin RCA este relativ standardizat.

Deschiderea dosarului de daună

Primul pas este deschiderea dosarului de daună.

Acest lucru se face de către persoana păgubită la compania de asigurări a șoferului vinovat.

Programarea pentru constatare

Compania de asigurări va programa o constatare a daunelor.

Aceasta poate avea loc:

-

într-un centru de constatare

-

la service

-

prin constatare digitală

Evaluarea costurilor

Inspectorul de daună stabilește costurile reparației.

Acestea sunt calculate pe baza tarifelor și a pieselor necesare.

Repararea vehiculului

După aprobarea dosarului, mașina poate fi reparată într-un service autorizat.

Compania de asigurări va plăti costurile reparației.

Cât durează procesul de despăgubire

Durata procesului poate varia în funcție de complexitatea cazului.

În general, procesul include:

-

deschiderea dosarului

-

constatarea daunelor

-

aprobarea reparației

În multe cazuri, procesul poate dura între 7 și 30 de zile.

Cum verifici dacă mașina ta are RCA valabil

Este foarte important ca fiecare șofer să verifice periodic dacă polița RCA este valabilă.

Acest lucru se poate face online prin:

-

baza de date AIDA

-

site-uri de verificare a polițelor

Pentru verificare sunt necesare:

-

numărul de înmatriculare

-

seria de șasiu

Ce sancțiuni riști dacă nu ai RCA

Circulația fără asigurare RCA este sancționată conform legislației din România.

Sancțiunile pot include:

-

amendă contravențională

-

reținerea certificatului de înmatriculare

-

reținerea plăcuțelor de înmatriculare

În plus, dacă produci un accident fără RCA, vei fi obligat să plătești personal pagubele produse.

Cum te poate ajuta un broker de asigurări

Un broker de asigurări poate fi foarte util în astfel de situații.

Brokerul poate:

-

explica procedura de despăgubire

-

oferi informații despre polița RCA

-

ajuta la alegerea unei polițe potrivite

În plus, brokerii au acces la ofertele mai multor companii de asigurări.

Întrebări frecvente

Ce fac dacă lovesc o mașină parcată și proprietarul nu este acolo?

Trebuie să declari incidentul la poliție în termen de 24 de ore.

RCA acoperă daunele unei mașini parcate?

Da, polița RCA acoperă pagubele produse altor vehicule.

Pot rezolva situația fără poliție?

Da, dacă proprietarul este prezent și se completează constatarea amiabilă.

Ce se întâmplă dacă plec de la locul accidentului?

Poți primi amendă și suspendarea permisului.

Dacă vrei să afli mai multe despre alte tipuri de accidente frecvente în trafic – cum ar fi lovirea din spate, accidentele în sens giratoriu sau situațiile în care șoferul vinovat nu are RCA – poți consulta și ghidul complet despre accidente rutiere și procedura de despăgubire.

Concluzie

Lovirea unei mașini parcate este o situație relativ frecventă în traficul urban, însă poate fi gestionată simplu dacă sunt respectați pașii legali.

Dacă te întrebi ai lovit o mașină parcată, ce trebuie să faci, răspunsul corect este să nu părăsești locul incidentului, să identifici proprietarul dacă este posibil și să declari accidentul conform procedurii legale.

În majoritatea cazurilor, asigurarea RCA va acoperi costurile reparației, iar procesul de despăgubire poate fi finalizat fără probleme.